作者

林文漪(Giana Lin), giana.lin@fuguanlaw.com 复观律师事务所(B Corp Certified) 合伙人;

谭玥(Dorothy Tan), dorothy.tan@fuguanlaw.com 复观律师事务所(B Corp Certified) 律师

前言

第三次分配,是通过个人收入转移、个人自愿缴纳和捐赠等非强制方式再一次进行分配。第三次分配是一种社会志愿机制,以民间为主导,具有非政府性以及社会责任性。2021年来,第三次分配的概念在中国受到了愈发多的关注。

近日,上海复观律师事务所受Lexology邀请,撰写了系列研究文章。文章对第三次分配的概念、外企参与中国公益慈善的主体形式和路径做出了思考。同时从企业的角度,罗列了不同公益实践方案的特点。系列文章中还包括对公益营销这一新颖的捐赠模式进行的探讨。欢迎大家持续关注!

快速了解中国的第三次分配

第三次分配是一个中国本土概念,指的市场经济条件下的三次分配,最初由著名经济学家厉以宁先生在1994年提出。

第一次分配,由市场按照效率原则进行分配,指的是企业以及个人在市场经济活动中,获得的私人利益(private interests);第二次分配,是由政府,在政府职能范围内,为解决社会问题,兼顾公平原则,通过税收、扶贫及社会保障统筹等方式来进行的第二次分配(government-driven distribution);第三次分配,是通过个人收入转移和个人自愿缴纳和捐赠等非强制方式再一次进行分配(the third distribution – social responsibilities driven distribution)。第三次分配是一种社会志愿机制,以民间为主导,具有非政府性以及社会责任性。在2021年11月,中国共产党第十九届中央委员会第六次全体会议通过了《中共中央关于党的百年奋斗重大成就和历史经验的决议》。在随后的新闻发布会上,发言人表示,企业家为共同富裕做贡献有多种渠道和方式。国家鼓励支持企业和企业家在有意愿、有能力的情况下,积极公益慈善事业,这在客观上也会起到第三分配的使用。

企业和企业家在参与第三次分配过程中,有多种渠道和方式,除了最基本的诚信合法经营,也可以以多样化的方式,积极参与公益慈善事业。这不仅仅是社会财富的分配,更是企业作为社会活动中关键一份子,以其社会责任推动社会共建的重要渠道。

本文旨在向在华外企介绍第三次分配概念的同时,也会介绍企业或企业家参与中国公益慈善事业的基本路径,供读者参考。

参与中国公益慈善的主体形式和基本概念

中国公益慈善行业相关的术语比较繁杂,法律及政策法规缺乏系统性。许多时候,即使是公益慈善行业的从业人员,也不是特别了解自己组织的法律地位以及相关的法律概念。对在华外企而言,确保完全的合规(fully compliance)运作往往是其在境外开展业务的重中之重。受世界贸易和经济全球化的发展的影响,各国之间关于商业方面的法律规则有趋同的倾向;但在公益慈善领域,由于涉及到各国不同的政治体制和社会制度,故而存在较大的差异。对于有意愿参与中国公益慈善事业的在华外企而言,首先需要了解的是中国法律法规政策上的一些基本概念,特别是以什么组织形式来参与。1

境外非政府组织(Overseas NGO, ONGO)

境外非政府组织是与中国境内非政府组织相对应的概念,指的是在中国境内活动的非境内的非政府组织,即境外非政府组织跨越国界或边界开展活动。2016年4月《中华人民共和国境外非政府组织境内活动管理法》(PRC ONGO Law),以法律的形式赋予“境外非政府组织”以合法地位并对其在中国境内的活动予以统一规范,使境外非政府组织在境内开展活动有了统一的法律依据。根据PRC ONGO Law,ONGO指在境外合法成立的基金会、社会团体、智库机构等非营利、非政府的社会组织。ONGO应当具备以下特点:

(1) 在境外合法成立的社会组织。即位于中国大陆以外地区并在该地区合法成立。

(2) 属于非营利社会组织。即该组织的利润和财产不向出资人进行分配。

(3) 属于非政府社会组织。即该组织的建立和决策均不受政府的控制。

该定义用非穷尽式列举的方式,列出了境外非政府组织常见的三种形式,即基金会、社会团体和智库机构。

一些在实践中容易产生混淆的类型包括:家族基金会、企业基金会、行业协会商会等。对于家族基金会而言,往往认为是由一些家族的重要成员主导开展公益慈善项目的,因为一些家族基金会在中国开展活动往往以某个家族成员为代表出席各类活动。但从合规角度而言,只要相关的活动所代表的是该家族基金会,资金亦来源于家族基金会,则该家族基金会作为境外非营利组织,会被认为是在中国境内开展活动,故而应遵守PRC ONGO Law。

企业基金会往往与企业的活动相联动。一些企业在中国开展公益慈善相关的活动,但实际其资金来源是企业基金会。由于企业基金会与企业本身是两个相互独立的法律实体,故而企业基金会在中国开展的活动也需要满足PRC ONGO Law的要求。实践中,一些尚未在中国设立代表机构的企业基金会,目前通过已在中国设立代表机构的其他ONGO,维持他们之前的资助活动。但这样做的缺点是该企业基金会的品牌将在中国无法展现。

行业协会商会往往在中国开展的是服务商业会员等活动。尽管其服务对象是商业机构,但因其本身在注册地国(地区)的登记形式仍然是非营利、非政府组织,故而亦受PRC ONGO Law的管辖。

社会组织及基金会

中国的非营利组织以社会组织、事业单位为主要形式,具体而言,社会组织可分为三种:基金会,社会服务机构(也被称为民办非企业单位)和社会团体。三类社会组织均可以接受来自境内外的捐赠用于开展符合自身业务范围和宗旨的活动。获得非营利组织免税资格的社会组织可以依法享受捐赠收入等收入免征企业所得税的税收优惠;获得公益性捐赠税前扣除资格的社会组织,其捐赠人可凭借捐赠票据享受企业所得税和个人所得税的税收优惠。基金会是指利用自然人、法人或者其他组织捐赠的财产,以从事公益事业为目的,按照该条例规定成立的非营利法人。按照是否有公开募捐资格,基金会可以分为两类:非公募基金会是指不具备公开募捐资格的基金会,公募基金会是指具有公开募捐资格的基金会。基金会应由自然人、法人或其他组织自愿捐赠资金发起。基于公益捐赠的无偿性原则,发起人设立基金会,不应当以其出资为由主张其对其投入的财产获得财产权益。基金会是中国民法典下的捐助法人,相当于传统民法下的“财团法人”。在中国,设立基金会对于原始基金有一定的最低数额要求,目前,设立基金会最低的原始基金为人民币200万元。在中国,外商投资企业也可以发起设立基金会。通过设立自己的企业基金会,一个企业可以更好地在企业社会责任实践方面将社会价值共创的理念加以落实。3

专项基金

基金会可以在机构内设立多个专项基金,其功能有点类似于国外的“捐赠人建议基金”,可以灵活地满足捐赠人的不同捐赠需求。但专项基金并非独立的法人主体,不能独立于基金会进行募款或开展公益项目,其设立与运作均需要接受基金会的管理。鉴于专项基金运作成本低,同时又能借助其所在的基金会进行募款、开展公益项目,同时还能享受税收优惠的优势,许多外商投资企业也选择了设立专项基金的方式在中国开展公益活动。4

发起人的角色和责任

外商投资企业作为发起人发起设立基金会等社会组织后,其作为发起人享有哪些权利,需要承担哪些义务呢?下面我们以基金会为例进行说明。

捐赠人与劝募人的角色

一家基金会的发起人一般是指捐赠原始资金、设立该基金会的个人、法人或其他组织。作为发起人的外商投资企业,其实是该基金会初始资金的捐赠人,有权要求基金会按照其章程所载明的宗旨和业务范围使用其捐赠的原始资金。基金会设立后,外商投资企业仍然可以持续向基金会进行捐赠,要求基金会根据捐赠企业的意愿去资助各式各样的公益活动,当然,这些活动都必须在基金会的宗旨和业务范围内开展。外商投资企业向基金会所做出的捐赠,都可凭借基金会出具的捐赠票据和基金会的公益性捐赠税前扣除资格享受企业所得税的税收优惠政策。同时,作为发起人的外商投资企业也可以利用自己的品牌、人力资源等各种资源为基金会的筹款活动助力,帮助基金会从境内外募得更多的资金,从而资助和开展更多的公益活动。

“决策者”的角色

外商投资企业在发起设立一家基金会时有权提名和委派该基金会决策机构(理事会)和监督机构(监事会)的成员以及该基金会法定代表人(理事长)和负责人(秘书长)的人选。当然,上述所有提名人员最终都需经过基金会的登记管理机关和业务主管单位(如有)的审批同意。虽然发起人本身并没有直接担任基金会决策者的角色,发起人对基金会,也没有类似企业股东的那种对被设立的企业的绝对控制权利。但是通过对基金会关键管理人员的提名,设立基金会时对其宗旨和业务范围内的拟定,以及未来持续不断的捐赠资助,发起人是可以将自身的公益慈善理念和资助项目规划贯彻到基金会的运营与管理中的。 但就法律关系而言,作为发起人的外商投资企业本身并不是基金会的决策机构,是在基金会的组织架构之外的,发起企业对基金会也不承担无限责任。除非发起人的捐赠资金的行为存在违法之处(比如抽逃出资、出资不实等),否则基金会因自身过错在运作过程中所产生的法律纠纷或法律责任不会牵涉到外商投资企业本身。

合作伙伴的角色

除了资金上的支持,外商投资企业还可以在公益慈善领域与基金会进行多种多样的合作,例如目前常见的“公益营销”合作方式(见本系列第(三)篇),或者借助基金会的公益活动为员工和客户提供志愿服务的机会等。通过资源共享,基金会可以推动机构自身的成长与发展,而外商投资企业则可以满足深度参与中国公益慈善事业及承担企业社会责任的需求。

在华外企的参与途径

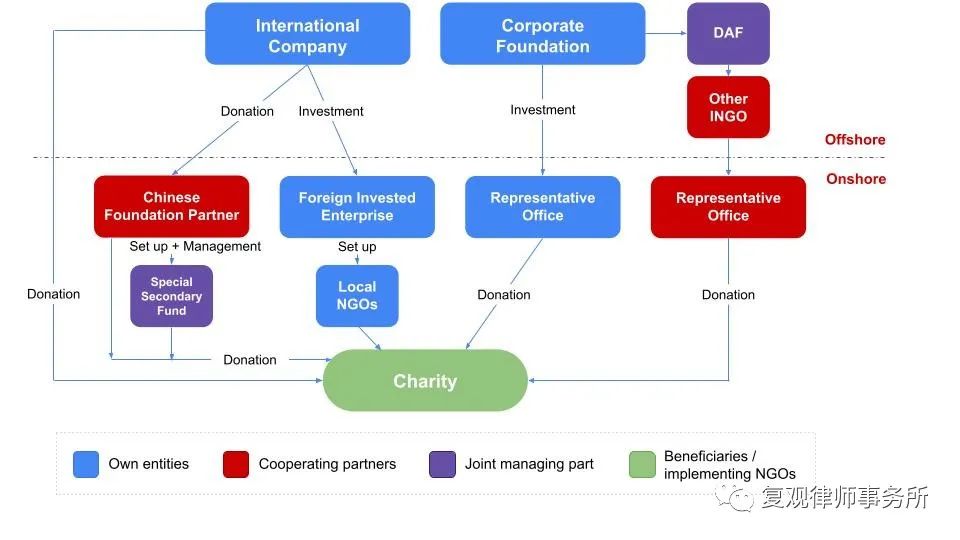

目前实践中已经有不少外商投资企业在中国境内发起设立非营利组织的案例。下图是实践中在华外企表在中国境内参与公益实践的常见模式的全景图: